il format ‘Febbre italiana’")

si corre la Medio Fondo nazionale")

.. Venuti’ debutta al Nouveau Théâtre de Poche")

: calendario solare o osservatorio lunare?")

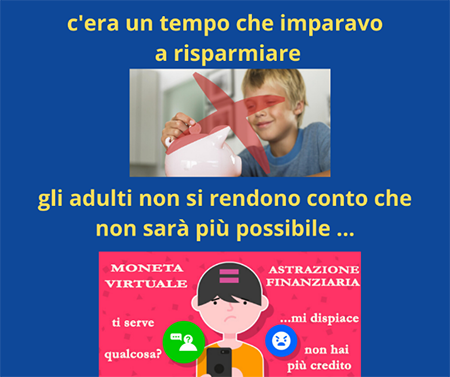

La Società senza Contanti e l’Astrazione Finanziaria

La Società senza Contanti definisce uno stato economico in base al quale le transazioni finanziarie non vengono condotte con denaro sotto forma di banconote o monete fisiche, piuttosto attraverso il trasferimento di informazioni digitali che costituiscono la rappresentazione elettronica del denaro scambiato tra le parti che effettuano le transazioni.

Il 1° luglio sono entrate in vigore ulteriori restrizioni per l’uso del contante. Da alcuni mesi il dibattito politico italiano si è aperto sull’uso limitato del denaro liquido a vantaggio dei pagamenti digitali.

I decisori politici presumono che questo vincolo rappresenti non solo un ‘vantaggio sociale’, quale efficace strumento di contrasto all’evasione fiscale e al riciclaggio di denaro nel nostro Paese, ma anche lo strumento potenzialmente preferito dagli utenti, facilitando, così, la ripresa dei consumi. Nuove norme vorranno imporre l’obbligo degli strumenti elettronici di pagamento, penalizzando quelli con denaro reale.

A supportare l’idea di una società cashless fa eco la roboante voce di sedicenti esperti del mondo tecnologico ed economico che, a loro volta, predicano l’introduzione di programmi di incentivazione dei pagamenti digitali.

Tuttavia, altri specialisti richiamano l’attenzione sui possibili effetti collaterali o sui rischi causati dall’introduzione della finanza digitale di massa. Costoro studiano i fenomeni correlati all’incontrollata diffusione della cultura digitale nella finanza senza l’elaborazione e l’applicazione di adeguate politiche culturali utili ed indispensabili alla formazione di un futuro cittadino digitale che sia effettivamente consapevole dei pericoli e capace di contrastarli efficacemente.

Se è vero che classi di cittadini più abbienti e culturalmente predisposti trovano molto utili i servizi finanziari e di pagamento digitale, ritenendosene soddisfatti, è ancora più vero che esiste una maggioranza di italiani indicati da ricerche di settore come “cittadini disagiati aperti a rischi tra cui la perdita finanziaria”.

Possono incorrere in tali pericoli i consumatori a basso reddito e i meno pratici che possiamo individuare sia tra gli anziani immigrati che tra i giovani nativi digitali, per i quali il fenomeno di Astrazione finanziaria può sicuramente accentuare la possibilità di perdite economiche.

Secondo alcuni, la massiccia diffusione degli strumenti finanziari digitali, della moneta virtuale a svantaggio dell’uso di quella reale, potrebbe rappresentare addirittura la rovina di molti cittadini delle future generazioni. Iniziano ora ad essere divulgati i primi risultati di ricerche psicologiche e sociali in tale campo.

La virtualizzazione dei pagamenti con denaro digitale attraverso i consueti sistemi di pagamento, carte di credito e di debito, che si accentua con l’evoluzione in sistemi digitali quali, ad esempio, il contactless, il pagamento mobile, PayPal, sembra sia la causa principale dei fenomeni di astrazione che insorgono nei giovanissimi in maniera inconsapevole per i loro genitori.

Tuttavia, il dibattito condotto da tanti esperti e politici sembra non voler prendere affatto in considerazione tale allarme. Molti non riescono a rendersi pienamente consapevoli dei successivi rischi, abbagliati dallo splendore delle potenzialità del digitale, viste esclusivamente per le loro peculiarità tecnologiche, così come narrate dalle aristocrazie tecnologiche, ma non per i futuri risvolti sociali in una visione guidata da quel concetto di Umanesimo digitale che l’attuale Presidente del Consiglio fece proprio nel suo discorso d’insediamento.

Che cosa è l’astrazione finanziaria?

È il concetto per il quale il denaro diventa una idea, meno tangibile e più astratta, cambiando il modo in cui interagiamo con la moneta e, più in generale, con la nostra finanza quotidiana.

I bambini di oggi, i nativi digitali, quelli nati nel nuovo secolo, vivono in un mondo in cui il denaro non sembra reale è come un’illusione, ma dalle conseguenze, ovviamente, reali!

Nel mondo globalizzato l’economia mondiale gestisce denaro reale solo per il 4%, il restante 96% è digitale. Già abbiamo spinto i millenial, i nati tra il 1980 e il 2000, in un mondo che oggi fa percepire loro un ‘futuro bruciato’.

Forbes riporta:

Nel 2020 il debito studentesco ha raggiunto la cifra record di 1.3 trilioni di dollari.

Per fortuna in Italia, anche con questa tragedia, il diritto allo studio non investe in maniera significativa i nostri giovani. Ma se non ci attrezziamo per contrastare il pericolo rappresentato dall’astrazione finanziaria, le prossime generazioni di tutte le nazioni occidentali ne saranno travolte.

Oggi ho avuto una lunga conversazione in chat con mia sorella sui suoi due figli, di 9 e 13 anni, apparentemente affetti dalla ‘sindrome di connessione’.

Come faccio a staccarli da questi social? Non so più che fare!

Ho cercato di spiegarle che lei per prima deve informarsi per capire le cause del problema e dotarsi di appropriati strumenti culturali per educarli a vivere nella società digitale.

L’errore del nativo digitale. Viviamo nell’era del nativo digitale’, o così tanti ci farebbero credere. Ma cosa significa veramente il termine? Qualcuno può davvero acquisire abilità digitali in modo intuitivo? Questo significa che non è necessario cercare di insegnare ai giovani come usare i computer?

London School of Economics e delle Scienze Politiche

Ho iniziato a suggerirle di approfondire conoscenza su alcune teorie circa le ‘influenze sociali’, come ad esempio quelle dello psicologo sociale Stanley Milgram, oppure quelle relative alla ‘cognizione morale’ del neuroscienziato, psicologo e filosofo sperimentale Joshua Greene.

Milgram, nella sua ‘Teoria del conformismo’ basata sugli esperimenti di conformità di Solomon Asch, descrive la relazione fondamentale tra il gruppo di riferimento e la singola persona. Un soggetto che non ha né la capacità né la competenza per prendere decisioni, specialmente in caso di crisi, lascerà i processi decisionali al gruppo e alla sua gerarchia.

Il gruppo, in questo senso, rappresenterebbe il modello comportamentale dell’individuo.

Sempre Milgram, con la ‘Teoria dello stato agentivo’ assume che:

L’essenza dell’obbedienza consiste nel fatto che una persona viene a considerarsi come lo strumento per realizzare i desideri di un’altra persona, e quindi non si considera più responsabile delle sue azioni.

Una volta che questo cambiamento critico del punto di vista si è verificato nella persona, seguono tutte le caratteristiche essenziali dell’obbedienza.

Greene, invece, si sofferma sui processi cognitivi morali cioè sulla modalità attraverso cui le persone decidono cosa sia ‘giusto o sbagliato’ e su ‘quando e come siamo d’accordo con qualcosa’, studiando i meccanismi del pensiero morale, in una visione tesa al miglioramento delle scelte che compiamo come individui e come società.

“Le macchine contengono il potenziale sia per la schiavitù che per la liberazione”, le nuove tecnologie sono le macchine, quegli “artefatti cognitivi esterni alla mente e al corpo in grado di costruire nuovi saperi e nuove relazioni”

(…) le principali manifestazioni della trasformazione digitale saranno causa di nuove soggettivazioni generate dal mutamento delle configurazioni uomo – macchina, l’Astrazione è uno degli effetti di questi mutamenti.

Per capire cosa sia l’astrazione finanziaria, dobbiamo cercare di acquisire la nozione generale di astrazione.

Nelle scienze della cognizione, l’astrazione è un tipo di pensiero di ordine superiore in cui vengono astratte le caratteristiche comuni. Questo processo cognitivo di isolamento delle caratteristiche comuni tra cose diverse è essenziale per molte forme di pensiero di alto livello come l’apprendimento dall’esperienza, l’inferenza e la formazione di giudizi.

Quando qualcosa viene astratto diventa un’astrazione o un’idea astratta. I concetti astratti differiscono dai concetti concreti o letterali.

Per semplificare, mi piace citare il famoso esperimento di psicologia morale del ‘Dilemma del carrello’ elaborato dalla scienziata Philippa Ruth Foot nel 1967.

Esperimento:

Un carrello ferroviario senza freni scende lungo i binari verso cinque lavoratori che saranno tutti uccisi se la corsa procede in quella direzione. Adam, il responsabile di turno del centro di controllo degli scambi se ne accorge guardando il monitor, e si rende conto che può deviare il carrello su un altro binario. L’unico modo per salvare la vita ai cinque lavoratori è premere il bottone e deviare il carrello su un altro binario su cui è presente un solo lavoratore.

Se Adam devia il carrello sull’altro binario, questo lavoratore morirà, ma gli altri cinque lavoratori verranno salvati…

Adam preme senza indugio il bottone, il lavoratore muore e gli altri cinque si salvano.

Variante dell’esperimento:

Un carrello ferroviario senza freni scende lungo i binari verso cinque lavoratori che saranno tutti uccisi se la corsa procede in quella direzione. Adam, il responsabile di turno del centro di controllo degli scambi se ne accorge, ma è su una passerella sopra i binari insieme ad uno sconosciuto grande e grosso.

Adam capisce di non riuscire a raggiungere in tempo il centro di controllo, l’unico modo per salvare la vita ai cinque lavoratori è spingere questo sconosciuto fuori dalla passerella sui binari sottostanti dove il suo grande corpo fermerà il carrello.

Lo sconosciuto morirà se Adam fa questo, ma i cinque lavoratori saranno salvati. Adam si rifiuta di spingere giù lo sconosciuto perché si rende conto che sarebbe un omicidio…

i cinque lavoratori muoiono.

In una base delle forze aeree di una grande potenza militare, un soldato è seduto di fronte ad uno schermo maneggiando un joystick, sembra stia giocando ad un videogame, invece sta gestendo un APR-Aeromobile a Pilotaggio Remoto, UAV – Unmanned Aerial Vehicle.

Christopher Drew, giornalista investigativo del New York Times, in un articolo descrive le azioni dei piloti della Squadra Droni della US Air Force:

I piloti eseguono una check list che prevede fino a 17 passaggi procedurali per sparare un missile

quando viene ordinato loro di premere il bottone di lancio dell’arma letale ingaggiata sul bersaglio. I piloti di droni militari che volano sui cieli di altre nazioni a migliaia di chilometri di distanza sono addestrati ad eseguire routine informatiche per assolvere ad azioni militari di sorveglianza e spionaggio, ma anche operazioni cosiddette killing-at-distance.

Le minacce nemiche, reali o immaginarie, umane o macchine, sono diventate solo precise posizioni sulla griglia di un monitor, astratte dal loro essere nel contesto umano.

La guerra cibernetica cambia drasticamente l’effetto psicologico del combattimento “bombe da 20.000 piedi non sono più azioni semplicemente personali diventando significativamente meno traumatiche sia per la vittima che per l’aggressore!” quest’ultimo è sotto gli effetti dell’astrazione, il primo è soggetto inconsapevole del pericolo di vita imminente.

Ritorniamo finalmente al tema dell’astrazione finanziaria.

L’allarme sul fenomeno che inizia ad affiggere anche i nativi digitali è stato lanciato da Adam Carroll, fondatore dell’associazione degli educatori finanziari statunitensi.

“Quando ci separiamo dal denaro nel suo stato attuale, cambia il modo in cui spendiamo denaro“, questa è la sua idea, che spiega molto bene nella lezione TED “Quando il denaro prestato non è reale: l’Esperimento dei Diecimila dollari” in collaborazione con il Centro per il Benessere Finanziario dell’Università di Portland, Oregon, dove racconta come osservando i suoi figli giocando a Monopoli si è generata in lui questa idea.

Per verificare la sua tesi, Carroll elabora l’esperimento che ha condotto a casa con i tre figli che giocano regolarmente a Monopoli. I ragazzi tendono ad essere generosi l’uno con l’altro, spesso salvandosi a vicenda ‘dalla prigione’ o prestandosi denaro, sebbene lo scopo del gioco da tavolo consista praticamente nel far fallire gli avversari.

Con l’esperimento Carroll scambia i soldi finti del Monopoli con denaro vero, dividendo tra i figli 10.000 dollari come dotazione di gioco, avendo conferma di come ciò possa influenzarne il comportamento.

Per molte persone che si indebitano per acquistare beni, contrarre un mutuo per una casa, finanziare la propria istruzione, l’onere finanziario è percepito solo come una cifra sulla carta, fino a quando effettivamente non si ravvisa la necessità di iniziare a ripagare la somma ricevuta. Questo è lo stato mentale di chi agisce nell’astrazione finanziaria, quando ci separiamo dal denaro reale cambia il modo con cui lo spendiamo.

Quando spendiamo denaro che non abbiamo a portata di mano, come quello preso in prestito e passato direttamente nelle mani del venditore a fronte di un acquisto o scorrendo la nostra carta di credito o un bancomat, ciò non ci sembra reale.

Pertanto, è molto probabile che sborsiamo di più e prendiamo decisioni che non assumeremmo se si trattasse di denaro reale che estraiamo dal nostro portafoglio.

… Papà, quando giochiamo con i soldi veri, tendiamo ad essere più cauti e prudenti.

Certo, qualcuno potrà dire che l’intuizione di Carroll non sia la prima che punta l’attenzione su questo genere di fenomeni. La conversione del denaro reale in fiches, ad esempio, viene proposta nei casinò appunto per indurre l’astrazione.

Come viene spiegato nell’interessante pubblicazione, per il suo dottorato di ricerca in sociologia, di Federica Chiusole ‘Dentro i mondi dell’azzardo… una ricerca qualitativa su comportamenti, spazi e significati nelle pratiche di gioco di giovani scommettitori e pokeristi’:

L’atto di cambiare denaro in fiches cambia il modo in cui il giocatore pensa a quest’ultimo per la durata del gioco. Il valore del mondo reale, misurato in grigio verde e carta marrone, diventa un giocattolo del mondo di gioco misurato in plastica lucida brillante. Nei giochi, i chip sono considerati come cose che non sono del tutto reali e, di conseguenza, i giocatori d’azzardo tendono a perdere traccia del valore del flusso di dischi colorati che scorre nelle loro mani.

Quando il denaro viene trasformato in plastica in questo modo non lo è più percepito come una parte efficace del mondo reale, ma come un contatore insignificante in un mondo di gioco, e così i giocatori trovano facile abbandonare la loro riserva pecuniaria e abbandonarsi al flusso del gioco.

L’uso del denaro non è qui diretto dalla consapevolezza dei bisogni che possono sorgere in futuro, ma dagli imperativi del prossimo round di gioco nell’immediato.

Un mondo di gioco, appunto, ma con potenziali infauste conseguenze nel mondo reale.

Le giovanissime generazioni stanno iniziando il loro percorso di vita in un nuovo mondo, quello digitale, crescendo immersi in un mix tra il reale e il virtuale che sarà sempre più difficile da distinguere.

Già un numero crescente di ricerche cliniche mette in relazione le cosiddette tecnologie dello schermo con disturbi come il deficit dell’attenzione, la dipendenza, l’ansia, la depressione, una maggiore aggressività e persino la psicosi.

Recenti studi sull’imaging cerebrale dimostrano, in modo inconfutabile, che un’eccessiva esposizione allo schermo può danneggiare neurologicamente il cervello in via di sviluppo di un giovane nello stesso modo in cui può farlo la dipendenza da cocaina.

Se non staremo attenti, se non ci prodigheremo per allarmare colui che è preposto ad immaginare il futuro e i potenziali pericoli nei quali potranno incorrere i nostri giovani, sollecitando e pretendendo necessari provvedimenti normativi e l’adozione di adeguate politiche culturali, saremo tutti noi responsabili o complici inconsapevoli della rovina dei nostri figli.

Come afferma in un articolo sul Financial Times Adrian Poole, capo dei servizi finanziari nel Regno Unito di Google Cloud

… i giovani millenials stanno già avendo a che fare con l’Intelligenza artificiale attraverso i loro dispositivi digitali e ne chiederanno ancora di più…

Siamo proprio sicuri che bot ed algoritmi non saranno programmati da aziende poco etiche per incentivare l’astrazione finanziaria?

Dovremmo iniziare a chiederci perché la Hasbro abbia deciso di immettere sul mercato la versione ‘millenial’ del Monopoli cashless, mentre in alcune nazioni come la Svezia o gli Stati Uniti, che le statistiche riportano tra le società cashless più evolute, si stanno attivando importanti movimenti pro-denaro contante e promulgando leggi che, invece, cercano di limitare il fenomeno cashless.

Nello stato del Massachusetts una legge vieta “la discriminazione del cliente che vuole pagare in contanti”, nel 2019 il New Jersey ha promulgato una legge simile, le città di Philadelphia, in Pennsylvania, e di San Francisco, in California, hanno vietato i negozi senza contanti.

Le banche centrali, i governi e le autorità di regolamentazione sono troppo spesso desiderosi di evidenziare i vantaggi della società senza contanti, ad esempio tessendo le lodi per efficienza e velocità delle transazioni, facilità di conformità e rendicontazione, ecc.

Tuttavia, le stesse agenzie che promuovono l’evoluzione della società senza contanti non menzionano mai gli aspetti negativi o i costi associati alla creazione di una struttura di mercato in cui le transazioni private diventano completamente pubbliche attraverso la tracciabilità elettronica e l’archiviazione centralizzata delle informazioni.

Constantin Gurdgiev

Autore Vittorio Alberto Dublino

Vittorio Alberto Dublino, giornalista pubblicista, educatore socio-pedagogico lavora nel Marketing e nel Cinema come produttore effetti visivi digitali. Con il programma Umanesimo & Tecnologia inizia a fare ricerca sui fenomeni connessi alla Cultura digitale applicata all’Entertainment e sugli effetti del Digital Divide Culturale negli Immigrati Digitali. Con Rebel Alliance Empowering viene candidato più volte ai David di Donatello vincendo nel 2011 il premio per i Migliori Effetti Visivi Digitali. Introducendo il concetto di "Mediatore della Cultura Digitale" è stato incaricato docente in master-post laurea.

{kind=link}